Kod BLIK to nowoczesne rozwiązanie, które umożliwia szybkie i bezpieczne przeprowadzanie transakcji finansowych. Jest to jednorazowy, 6-cyfrowy kod autoryzacyjny generowany w aplikacji mobilnej banku użytkownika. Kod ten jest ważny przez 2 minuty i służy do zatwierdzania płatności w sklepach, wypłat gotówki z bankomatów oraz przelewów na numer telefonu. Dzięki BLIK użytkownicy mogą korzystać z wygodnych i bezpiecznych metod płatności, które są dostępne na wyciągnięcie ręki.

W artykule przyjrzymy się, jak działa kod BLIK, jakie transakcje można za jego pomocą zrealizować oraz jakie środki bezpieczeństwa chronią użytkowników. Dowiemy się również, jak zapewniona jest dodatkowa autoryzacja płatności oraz jakie zagrożenia mogą wystąpić podczas korzystania z tego systemu. Wiedza na ten temat pozwoli lepiej zrozumieć, jak bezpiecznie korzystać z BLIK-a w codziennych transakcjach. Kluczowe informacje:- Kod BLIK to jednorazowy, 6-cyfrowy kod autoryzacyjny generowany w aplikacji bankowej.

- Ważność kodu wynosi 2 minuty, po upływie których należy wygenerować nowy kod.

- Kod BLIK umożliwia płatności w sklepach, wypłaty z bankomatów oraz przelewy na numer telefonu.

- Transakcje są zabezpieczone dodatkowymi metodami autoryzacji, takimi jak PIN czy biometryka.

- Bezpieczeństwo transakcji BLIK opiera się na szyfrowaniu i weryfikacji użytkownika.

- Użytkownicy powinni być świadomi zagrożeń, takich jak phishing, i stosować odpowiednie środki ostrożności.

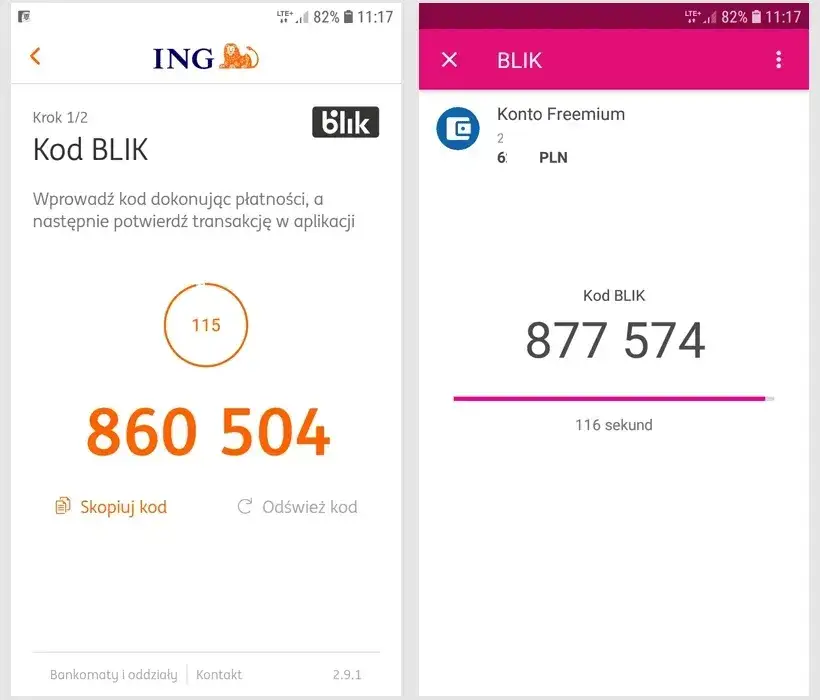

Jak działa kod BLIK i jakie ma zastosowanie w transakcjach?

Kod BLIK to innowacyjne rozwiązanie umożliwiające szybkie i wygodne przeprowadzanie transakcji finansowych. Jest to jednorazowy, 6-cyfrowy kod autoryzacyjny, który generowany jest w aplikacji mobilnej banku użytkownika. Dzięki niemu możliwe jest dokonywanie płatności w sklepach stacjonarnych oraz internetowych, a także wypłaty gotówki z bankomatów. Kod BLIK jest ważny przez 2 minuty, co oznacza, że po upływie tego czasu należy wygenerować nowy, aby móc kontynuować transakcje.

Aby skorzystać z kodu BLIK, użytkownik musi najpierw zainstalować aplikację bankową na swoim telefonie i połączyć ją z kontem osobistym. Generowanie kodu jest proste i szybkie – wystarczy otworzyć aplikację, wybrać odpowiednią opcję, a następnie uzyskać kod, który można wpisać w terminalu płatniczym lub na stronie internetowej sklepu. Warto pamiętać, że przed zatwierdzeniem transakcji użytkownik musi potwierdzić operację, np. poprzez wpisanie kodu PIN lub zastosowanie biometrii, co dodatkowo zwiększa bezpieczeństwo korzystania z BLIK-a.

Czym jest kod BLIK i jak go wygenerować w aplikacji bankowej?

Kod BLIK to bezpieczny sposób na realizację płatności, który zyskuje coraz większą popularność w Polsce. Umożliwia on dokonywanie transakcji bez potrzeby posiadania gotówki lub karty płatniczej. Aby wygenerować kod BLIK, użytkownik powinien otworzyć aplikację swojego banku, zalogować się na swoje konto i wybrać opcję generowania kodu BLIK. Po kliknięciu odpowiedniej funkcji, system automatycznie wygeneruje 6-cyfrowy kod, który można wykorzystać do płatności lub wypłaty gotówki.Warto zaznaczyć, że każdy kod BLIK jest jednorazowy i ważny tylko przez 2 minuty. Dlatego, jeśli użytkownik nie zdąży wykorzystać kodu w tym czasie, musi ponownie wygenerować nowy kod. Proces ten jest prosty i szybki, co czyni BLIK idealnym rozwiązaniem dla osób ceniących sobie wygodę i bezpieczeństwo w codziennych transakcjach finansowych.

Jakie rodzaje transakcji można zrealizować za pomocą kodu BLIK?

Kod BLIK umożliwia użytkownikom realizację różnych typów transakcji, co czyni go niezwykle wszechstronnym narzędziem w codziennym życiu finansowym. Dzięki BLIK-owi można dokonywać płatności w sklepach stacjonarnych i internetowych, co znacznie ułatwia zakupy. Użytkownicy mogą także wypłacać gotówkę z bankomatów, a także przelewać pieniądze na numery telefonów, co sprawia, że BLIK jest wygodnym rozwiązaniem dla osób, które często potrzebują szybkich transakcji.

Warto również zaznaczyć, że BLIK jest coraz częściej akceptowany przez różne platformy i sklepy, co zwiększa jego użyteczność. Na przykład, podczas zakupów online w sklepach takich jak Allegro czy Empik, klienci mogą łatwo skorzystać z kodu BLIK, aby szybko i bezpiecznie zapłacić za swoje zakupy. Z kolei w przypadku wypłat z bankomatów, wystarczy wpisać kod BLIK, aby uzyskać gotówkę bez potrzeby korzystania z karty bankowej.

Rodzaje transakcji realizowanych za pomocą kodu BLIK

- Płatności w sklepach stacjonarnych: Użytkownicy mogą skanować kod QR lub wpisywać kod BLIK w terminalu płatniczym, co pozwala na szybkie zakończenie transakcji.

- Płatności w sklepach internetowych: Wiele e-sklepów, takich jak MediaMarkt czy Zalando, umożliwia wybór BLIK jako metody płatności, co znacząco przyspiesza proces zakupowy.

- Wypłaty z bankomatów: Użytkownicy mogą wypłacać gotówkę z bankomatów, które obsługują BLIK, bez potrzeby posiadania karty, co jest bardzo wygodne.

- Przelewy na numer telefonu: BLIK umożliwia szybkie przesyłanie pieniędzy między użytkownikami, co jest idealne w sytuacjach, gdy potrzebna jest natychmiastowa pomoc finansowa.

Czytaj więcej: Jak wypłacić BLIK z bankomatu bez karty i uniknąć opłat

Jakie środki bezpieczeństwa chronią transakcje BLIK?

Bezpieczeństwo transakcji BLIK jest kluczowym elementem, który zapewnia użytkownikom komfort i pewność podczas dokonywania płatności. System ten korzysta z zaawansowanych metod autoryzacji, takich jak PIN, odcisk palca oraz biometryczne rozpoznawanie użytkownika, co znacząco zwiększa poziom ochrony. Każda transakcja wymaga potwierdzenia, co sprawia, że nieautoryzowane operacje są praktycznie niemożliwe. Dodatkowo, kod BLIK jest jednorazowy i ważny tylko przez 2 minuty, co ogranicza ryzyko jego wykorzystania przez osoby trzecie.

Wszystkie transakcje realizowane za pomocą BLIK są również szyfrowane, co oznacza, że dane użytkowników są chronione przed nieuprawnionym dostępem. W przypadku jakichkolwiek podejrzanych działań, aplikacja bankowa może natychmiast zablokować możliwość korzystania z kodu BLIK. Dzięki tym środkom bezpieczeństwa, użytkownicy mogą być pewni, że ich pieniądze są w bezpiecznych rękach, a transakcje są realizowane w sposób zgodny z najwyższymi standardami ochrony danych.

Jak kod BLIK zapewnia dodatkową autoryzację płatności?

Kod BLIK zapewnia dodatkową autoryzację płatności poprzez wymóg potwierdzenia transakcji w aplikacji bankowej. Po wygenerowaniu kodu, użytkownik musi wpisać go w odpowiednim miejscu, a następnie potwierdzić operację, wprowadzając swój kod PIN lub korzystając z metody biometrycznej, takiej jak odcisk palca. Taki proces autoryzacji sprawia, że tylko właściciel konta może dokonywać transakcji, co znacząco podnosi poziom bezpieczeństwa.

Ważność dodatkowej autoryzacji polega na tym, że nawet jeśli kod BLIK zostanie przechwycony przez osobę trzecią, nie będzie mogła ona zrealizować transakcji bez znajomości kodu PIN lub dostępu do danych biometrycznych. Taki mechanizm zabezpieczeń jest kluczowy w zapobieganiu oszustwom i kradzieżom, co czyni BLIK jednym z najbezpieczniejszych sposobów płatności dostępnych na rynku. Dzięki temu użytkownicy mogą korzystać z tego systemu z pełnym zaufaniem i spokojem.

Jakie są możliwe zagrożenia związane z używaniem kodu BLIK?

Korzystanie z kodu BLIK, mimo wielu zalet, wiąże się z pewnymi zagrożeniami. Jednym z najpoważniejszych ryzyk są ataki phishingowe, które mają na celu wyłudzenie danych logowania lub kodów BLIK od użytkowników. Oszuści mogą wysyłać fałszywe wiadomości e-mail lub SMS-y, podszywając się pod banki, aby nakłonić ofiary do ujawnienia swoich danych. Warto zawsze upewnić się, że komunikacja pochodzi z zaufanego źródła, zanim podejmie się jakiekolwiek działania.

Innym zagrożeniem jest nieautoryzowany dostęp do konta bankowego. Jeśli użytkownik nie zabezpieczy swojego telefonu lub aplikacji bankowej, istnieje ryzyko, że osoba trzecia uzyska dostęp do jego danych. W przypadku kradzieży telefonu lub zainfekowania go złośliwym oprogramowaniem, oszuści mogą wykorzystać kod BLIK do przeprowadzenia nieautoryzowanych transakcji. Dlatego tak ważne jest, aby stosować silne hasła i regularnie aktualizować zabezpieczenia swojego urządzenia.

Jakie są najczęstsze problemy z kodem BLIK i jak je rozwiązać?

Podczas korzystania z kodu BLIK, użytkownicy mogą napotkać różne problemy, które mogą utrudniać realizację transakcji. Często występującymi problemami są niewłaściwe wprowadzenie kodu, jego wygaszenie przed użyciem, a także trudności z autoryzacją transakcji w aplikacji bankowej. Zrozumienie tych problemów oraz znajomość sposobów ich rozwiązania może znacznie ułatwić korzystanie z tego systemu płatności.

| Problem | Przyczyna | Rozwiązanie |

|---|---|---|

| Niewłaściwy kod BLIK | Użytkownik wpisał błędny kod lub pomylił cyfry. | Sprawdź ponownie kod w aplikacji i upewnij się, że wprowadzasz go poprawnie. |

| Wygasły kod BLIK | Kod jest ważny tylko przez 2 minuty i wygasł przed użyciem. | Wygeneruj nowy kod w aplikacji bankowej i spróbuj ponownie. |

| Problemy z autoryzacją | Aplikacja bankowa nie akceptuje potwierdzenia, np. z powodu braku połączenia internetowego. | Sprawdź połączenie internetowe i spróbuj ponownie autoryzować transakcję. |

| Brak akceptacji w sklepie | Sklep nie obsługuje płatności BLIK. | Sprawdź, czy dany sklep akceptuje płatności BLIK lub wybierz inną metodę płatności. |

Jak wykorzystać kod BLIK w codziennym życiu i oszczędności

Kod BLIK nie tylko ułatwia płatności, ale również może stać się kluczowym elementem w zarządzaniu osobistymi finansami. Użytkownicy mogą wykorzystać BLIK do monitorowania wydatków poprzez tworzenie budżetów i śledzenie transakcji w czasie rzeczywistym. Dzięki temu, mając dostęp do historii płatności w aplikacji bankowej, można łatwo analizować, na co wydajemy pieniądze i wprowadzać zmiany w swoich nawykach zakupowych.Co więcej, wiele banków oferuje programy lojalnościowe powiązane z płatnościami BLIK, które umożliwiają użytkownikom zdobywanie punktów lub zniżek za korzystanie z tej metody płatności. Użytkownicy mogą zyskać dodatkowe korzyści, dokonując zakupów w sklepach partnerskich, co może przyczynić się do oszczędności w dłuższym okresie. Warto zwrócić uwagę na te możliwości, aby maksymalnie wykorzystać potencjał, jaki niesie ze sobą system BLIK w codziennym zarządzaniu finansami.